借金の悩みを解決

冠婚葬祭の費用で、生活費のために、医療費のために、どうしても欲しいものがあった、やりたいことがあった・・・借金に手を出したきっかけはさまざまでしょう。

しかし、借金の悩みは誰でも同じなのです。

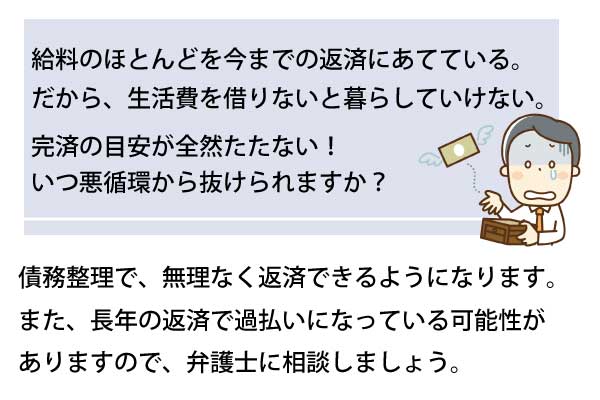

それは、借金を自力で返すことができないという悩み。

返済日に返せないと別の消費者金融に借りて、また返済日が迫るとさらに別の消費者金融に借りて、と繰り返してしまいがちです。

さらに借入をすると、例えそれ以上は借りなくても返済日に返せないと利息がどんどん加算されていき借金は増えていく一方です。

ですので、借りた額だけ返せばいいわけではなくなります。

こうなると最初は絶対返済できる額を借りていたはずなのに、そのうち利息だけの返済でいっぱいいっぱいになってしまい、借金が返せないという状態に陥ります。

自力でどうしようもないと思ったら、法律事務所などで弁護士に債務整理を依頼しましょう。

きちんと手順を踏めば、誰でも借金を返済できるようになります。

3つの債務整理をざっくり説明

ひとことに債務整理といっても種類は様々ですが、主なものは任意整理・個人再生・自己破産の3つです。

一番聞き馴染みのあるものは「自己破産」でしょうか、あまり良くないイメージがあるかもしれませんね。

持ち家や車といった固定資産を返済にあてる場合、手元にこういった資産は残りませんが、手っ取り早く借金から解放される手立てでもあります。

生活必需品と、しばらく生活できるだけの現金は手元に残るので、決してマイナスなことばかりではないのです。

任意整理と個人再生は、借金を減らして返済する方法です。

収入・経済状況を確認してもらい無理なく返していけるので確実に完済できます。

さらに、通常日数が嵩むだけ利息も嵩むものですが、債務整理をすると、現状以上に借金が増えることはほぼありません。

今まで何年も返済していたのに、増えた利息のせいで借金が減らないとお悩みの方に向いています。

また、任意整理は裁判所を通さず、債務者、債権者(または保証会社)のみで話が進むので、手続きが一番簡単なのも任意整理です。

個人再生は、ローンが絡んだ債務以外の債務を減額するものです。借金を返したいけれど、住宅や車を手元に残したい方はこちらになります。

まず、法律事務所などで債務整理の申し込みをすると、借金の理由、現在の収入・家計情報、住宅や車のローンの有無などを聞かれます。

それから面談などで、どの債務整理に向いているか、希望の債務整理方法で進めることは可能かという話になります。

債務整理の手順

債務整理は弁護士を介して行いますので、法律事務所から手続きをします。

ですから、最初に法律事務所に連絡を取り相談に乗ってもらいます。電話やメールなどで申し込み、後日面談をします。

借金の理由、現在の借入状況や、仕事に就いているか(返済のあてがあるか)、家庭の金銭事情などを伝えます。

続いて委任契約を結びます。

「あなたの債務整理は、ここの法律事務所が担当しますよ」という契約です。

もしこの時点で、受けてもらえないとなったら他の法律事務所を探しましょう。生活がかかっているのですから、任せる弁護士との信用関係も大切ですね。

委任契約を結んだら、債権者に受任通知書を送って開示請求をします。

これは「○○さんの債務整理を担当するので、どういった借金があるか教えてください」と要求するものです。また、同時に本人への取り立てを行っていたら中止するよう呼びかけます。

債権調査書・利息制限法による計算書などが、法律事務所に送られてきます。

「○○さんは、何年前のこの日に初めて融資の契約をして、何日後にいくら返済しています。残りあといくらです。利息を含めるといくらです」といった履歴や使用状況が記載されています。

クレジットカードだと、キャッシングの他、クレジットカード払いにした買い物の明細書がこれにあたります。

カードは法律事務所に預けたり、廃棄、債権者に返します。

ここまでは債務整理で必ず行う手順です。

ここから各方法に分かれた手順となっていきます。

債務整理は誰でもできる?

自力で返済できずに困っているのですから、収入の多さなどで債務整理の権利が発生するわけではありません。

ただし、収入の有無は大いに関係があります。

パートタイムやアルバイトとしてでも働いていれば債務整理を依頼することができますが、職に就いておらず収入の無い方は難しいです。

理由は、無収入では弁護士と委任契約を結ぶことが難しくなるからです。法律事務所への依頼費など、諸々ある程度は確保できる収入がなくてはなりません。

さらにこれから少しずつでも借金を返していくにも、元手が無ければ計画の立てようがありませんね。

家族や親戚などが立て替える場合以外、本人に収入がないと難しいです。

働いていなくても、年金受給者、生活保護受給者は、収入があると見なされるため基本的には債務整理の依頼ができます。

債務者が保証人をたてている場合は、債務者も保証人も債務整理が可能です。

また、保証人を設定している債務は、保証人にも請求される場合があるためその債務を除いての債務整理も可能なので、返せそうな分だけ選んでしたい旨を、依頼先の弁護士に伝えましょう。

個人だけでなく、自営業含めた法人・団体でも債務整理は可能ですが、内容により選択できない整理がありますのでご注意ください。

まとめると、債務整理ができる人の条件は返済期間にかかる日数分、収入があり続けることです。

失業中でも、アルバイトやパートを含めた転職先が決まっていれば可能です。

債務整理をすると

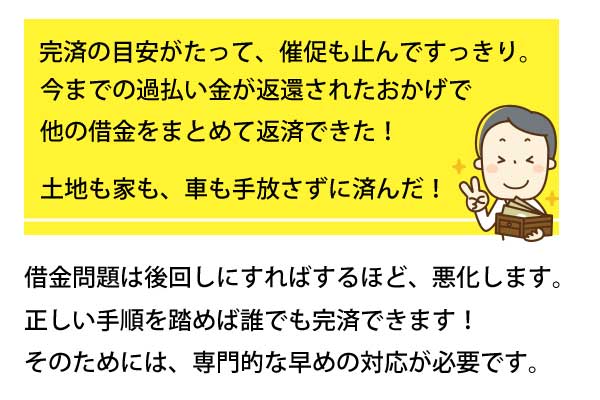

債務整理すると、一番変わるのは借金が減るという点ですが、それ以上に増えなくなるというところがポイントです。

毎月来ていた催促も法律事務所を通してされるので、手元に届くことがなくなります。

これだけでも気持ちが大分楽になりますね。

債務整理の相談をされる方のなかには、家族や職場に借金のことを隠している方や、これから結婚や転職といった新生活を始めるにあたり完済の目安を立てておきたいという方がいます。

自力ではどうすることもできなくても専門家に相談すれば必ず返済できるでしょう。

- (2016/09/15)債務者が在学中の学生だったらを更新しました

- (2016/09/13)債務者がローン利用中だったらを更新しました

- (2016/09/06)債務者が整理中に失業したらを更新しました

- (2016/09/01)親から相続した借金返済が延滞したらを更新しました

- (2016/08/29)結婚相手の借金が発覚したらを更新しました